Planear tu retiro puede parecer algo lejano o complicado, pero es una de las decisiones más importantes que tomarás en tu vida. Muchas personas cometen errores que les impiden disfrutar de su jubilación con tranquilidad. En este artículo, explicaremos los errores más comunes al planear el retiro y, por supuesto, cómo evitarlos.

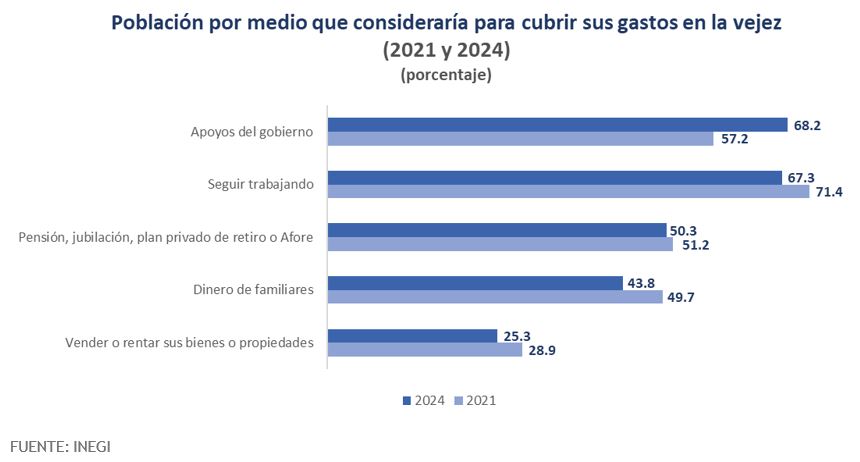

De acuerdo con la última Encuesta Nacional de Inclusión Financiera (ENIF) en 2024,que elabora el Instituto Nacional de Estadística y Geografía (INEGI) en colaboración con la Comisión Nacional Bancaria y de Valores (CNBV), un porcentaje importante de la población de 18 a 70 años aún consideraría como medios para cubrir gastos de su retiro los apoyos del gobierno, el dinero de familiar eso incluso el seguir trabajando, lo cual refleja un importante grado de dependencia a fuentes externas para subsistir durante el retiro. Fuentes que podrían no ser suficientes o impedirían disfrutar de un retiro cómodamente.

Dicho lo anterior, el primer error correspondiente al retiro es la falta de planeación. Si no se tiene un objetivo, es complicado realizar una planeación que permita llegar al retiro sin preocupaciones. Para resolver esto, un punto de partida importante es poder contestar preguntas cómo: ¿Cuánto dinero deseo reunir al momento de mi retiro? ¿Cuál es mi capacidad de ahorro actual? ¿Qué instrumentos hay disponibles que me permitan aportara una cuenta de retiro que genere rendimientos? ¿Qué situaciones podrían afectar el monto final que recibiré en mi retiro (inflación, emergencias, riesgo de la inversión)? El contestar estas preguntas permitirá dirigir los esfuerzos hacia una meta.

El tiempo es tu mejor aliado para el retiro. Si comienzas a ahorrar a los 25 años en lugar de a los 40, tu dinero tendrá más tiempo para crecer gracias al interés compuesto (cuando tus ganancias generan más ganancias).

Por ejemplo: Rodrigo empieza a ahorrar 1,000 pesos al mes a sus 25 años. A los 65 años tendrá aproximadamente 3.5 millones de pesos (suponiendo un rendimiento del 8% anual).Pedro empieza a ahorrar la misma cantidad, pero a los 40 años. A los 65, solo tendrá poco más de $957,000pesos. ¡Rodrigo tendrá 3.67 veces más dinero que Pedro, aunque ambos aportaron lo mismo! Para evitar ser Pedro en esta historia, lo más recomendable escomenzar a ahorrar cuanto antes.

Muchos piensan: "ElIMSS o ISSSTE me darán una pensión suficiente". Pero las pensiones del gobierno suelen ser bajas (a veces menos del 40% de tu último salario, dependiendo el esquema bajo el cual se coticen las semanas acumuladas). Las leyes de pensiones cambian constantemente (y no siempre benefician al trabajador). Para evitar esto, se recomienda no depender o poner toda la expectativa de retiro en instituciones como IMSS o ISSSTE. Ahorra por tu cuenta en AFORES (con aportaciones voluntarias), inversiones de bajo riesgo o riesgo moderado, planes de ahorro, e incluso bienes raíces.

¿Por qué es un problema? Si usas tus ahorros para el retiro en una emergencia (enfermedad, reparación de casa), no tendrás cómo recuperarlos. Antes de ahorrar para el retiro, es recomendable construir un fondo de emergencia (3-6 meses de gastos). Es importante guardarlo en un lugar seguro y accesible, como una cuenta de ahorro que genere rendimientos y con alta liquidez.

Invertir demasiado (o muy poco) en riesgo

· Demasiado riesgo: Invertir todo en criptomonedas o acciones volátiles puede hacer que pierdas gran parte de tu dinero.

· Muy poco riesgo: Guardar todo en una cuenta de ahorro con 0.1% de interés hará que la inflación impida el crecimiento de tu dinero en términos reales.

Para evitar esta situación, la mayor recomendación es la diversificación. Es decir, que tu dinero se invierta en una variedad de instrumentos para que el riesgo disminuya.

Lo que hoy cuesta 100 pesos, en 30 años podría costar 500 pesos. Si no planeas para esto, tu dinero no te alcanzará: tu dinero podrá comprar menos bienes y servicios. Para hacerle frente a esto, es importante buscar invertir en instrumentos que generen rendimientos por encima de la inflación.

Con la edad, los gastos en salud incrementan. Un solo tratamiento médico puede costar cientos de miles de pesos sin contar con la previsión necesaria. Es recomendable contratar un seguro de gastos médicos mayores antes de jubilarte (mientras eres joven y saludable, es más barato).No olvides considerar el costo de este seguro en tu presupuesto de gastos.

Muchos jubilados solo dependen de su pensión o ahorros, pero estos pueden agotarse. Una recomendación ante esta situación es buscar la generación de ingresos pasivos:

- Renta una propiedad.

- Invierte en negocios pequeños.

- Vende productos o servicios (si tienes alguna habilidad).

- Aportar en alguna cuenta de inversión

En conclusión, la toma de decisiones en el presente es muy importante si estás pensando en cómo será tu retiro. Asimismo, el tiempo es un factor determinante para cualquier decisión, por lo que se recomienda tomar acción hoy y no esperar a unos años después, porque esto podría ser la diferencia entre acumular una considerable cantidad de dinero para un retiro cómodo o enfrentar dificultades financieras.

*Podría referirse a USDc u otros activos virtuales

Cocos Servicios Digitales, S.A. de C.V., operando como Cocos Cash, con domicilio en Paseo de las Palmas 405, interior 1702, Lomas de Chapultepec I Sección, Alcaldía Miguel Hidalgo, Código Postal 11000, es una sociedad dedicada a la emisión y operación de tarjetas de crédito, en apego a la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita. Cocos Cash no actúa como entidad financiera autorizada por las autoridades financieras mexicanas y no ofrece servicios bancarios ni de algún otro tipo para los cuales se requiera de autorización gubernamental. Adicionalmente, Cocos Cash procesa su información en los términos del Aviso de Privacidad, conforme a la Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

Al utilizar nuestro sitio web y servicios, reconoce que ha leído, entendido y aceptado la información anterior. Si no está de acuerdo con lo declarado, por favor no continue con el uso de nuestro sitio web y servicios.